鸡肉作为最佳替代动物蛋白,补充速度和经济效益比其他动物蛋白具有优势,白羽肉鸡产业长期处于百亿级投资热潮。

一、2024年白羽肉鸡产业发展概况

近年来中国白羽肉鸡产业在剧烈波动中谋求发展,种鸡环节、猪肉供给对产业影响深远。

2017-2024年白羽肉鸡行业关键影响因素和变化

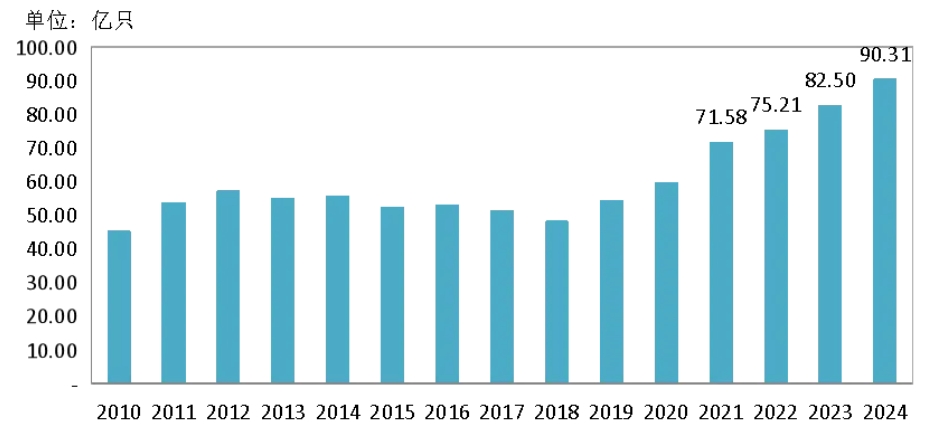

2024年白羽肉鸡市场供需相对宽松,鸡肉消费增长乏力;饲料价格显著下跌,肉鸡出栏价格连续两年下跌;整个产业链利润多数时间下集中在上游种鸡环节,种鸡环节盈利较好,养殖和屠宰环节亏损,陷入极限成本竞争。2024年,白羽肉鸡市场在需求偏弱、供应增长受限下,预计出栏量同比增长9.5%,超90亿只,增长势头明显强劲。

01 肉鸡养殖效益不佳,屠宰环节亏损。

2024年饲料价格显著下滑,2024年肉毛鸡收购价格为7.80元/千克,比2023年下跌13%,肉鸡养殖效益由盈转亏,每只平均亏损1.34元/只。2024年鸡腿出厂价格为11.57元/千克,比2023年下跌6%;鸡胸肉出厂价格为8.55元/千克,比2023年下跌15%,屠宰一只鸡亏损0.08元。

02 种鸡环节盈利。

2024年父母代种鸡苗和商品代鸡苗价格分别为57元/套和3.26元/羽,同比分别下跌24%和上涨5%,父母代种鸡养殖盈利较好。

03 头部企业持续提升竞争力。

圣农、禾丰、正大、仙坛等龙头企业向深加工环节延伸,纷纷扩大终端市场份额;食品端最大采购企业双汇公司增加肉鸡养殖和屠宰产能;黄羽肉鸡最大养殖企业温氏公司切入白羽肉鸡市场。大型企业间的兼并重组加剧,行业集中度将进一步提升。白羽肉鸡产业面临产能过剩的挑战,具有品牌、渠道、管理和规模优势的企业竞争力更强。

白羽肉鸡屠宰量变化

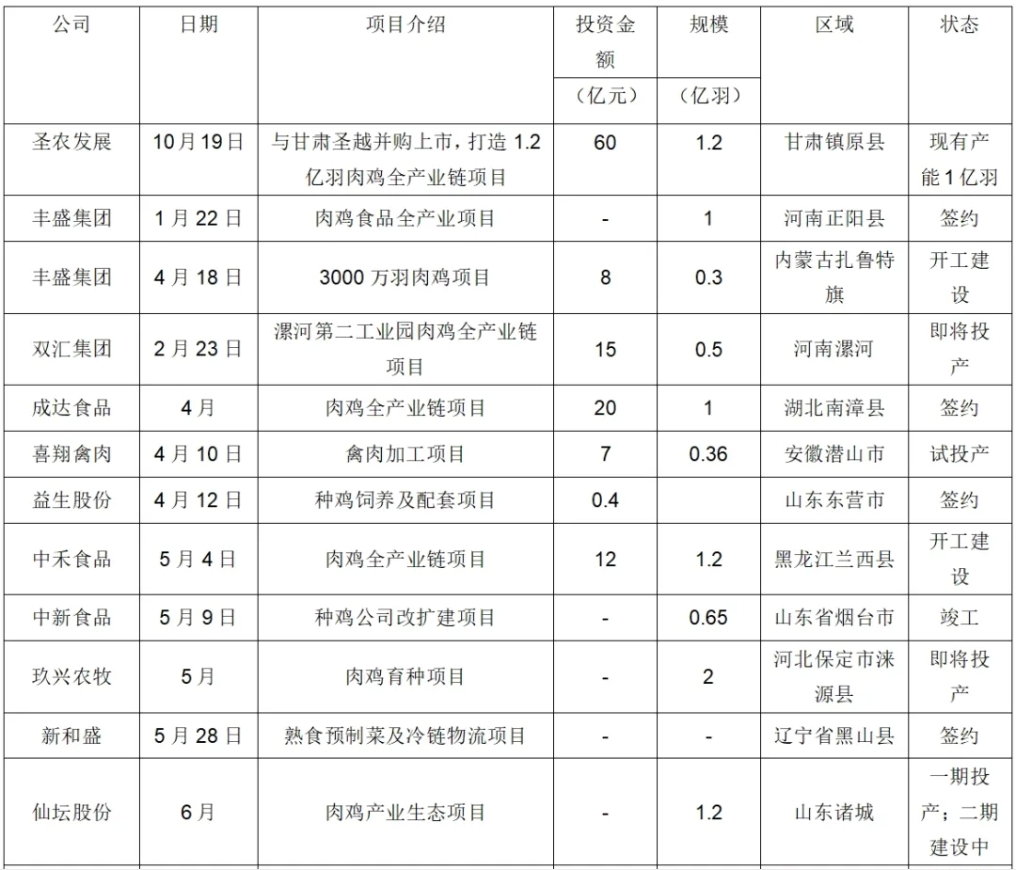

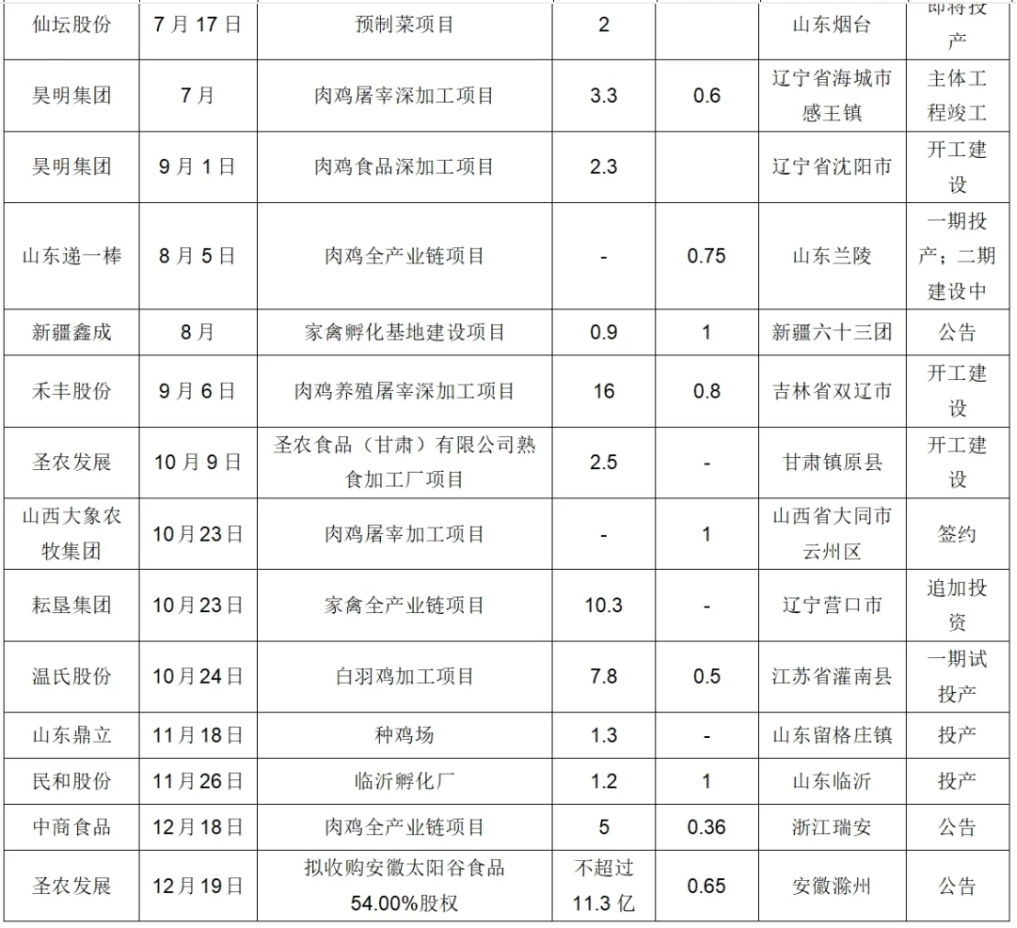

二、2024年白羽肉鸡产业投资超百亿

2021-2023年中国白羽肉鸡大型企业持续扩张,头部企业3年合计计划投资金额超300亿元,投资环节仍以养殖、屠宰、深加工为一体的全产业链项目为主,种鸡环节为辅。

2024年白羽肉鸡投资项目持续增加,全行业投资金额超过100亿元,已有项目持续推进,计划投资屠宰产能超过10亿只,当年实际投产产能估计为5亿只左右;深加工领域投资占比升至35%,涌现预制菜专用生产线等高端制造项目;种源端国产替代加速,三大育种企业研发投入持续增加,在产祖代鸡存栏突破130万套。

从投资主体来看,白羽肉鸡产业投资以圣农、双汇、禾丰、耘垦等肉鸡产业龙头企业为主。

01 圣农发展

圣农发展近几年通过投资新建和并购优质资产不断扩张产能,2022年收购森胜农牧15%的股权;2023年9月完成对圣越农牧持股68.57%;2024年年7月圣农发展的第10个食品工厂投产,为其增加年产6万吨的食品深加工产能;2024年12月完成收购太阳谷100%股权;预计屠宰产能已达约8亿羽,2025年目标10亿羽达成可期。

02 禾丰股份

禾丰股份肉鸡事业主要布局于东北三省、河南、河北和山东,肉鸡屠宰加工事业群总体产销规模不断扩大,随着河北太行禾丰等三家现代化新工厂顺利投产,公司控参股合计年屠宰产能超过11亿羽;2024年度禾丰股份(控参股合计)肉禽屠宰量突破10亿只大关,其中屠宰白羽肉鸡数量9.2亿只,肉鸭与小白鸡合计8100万只,标志着禾丰股份在肉禽加工领域迈上新台阶。

03 双汇

双汇继续增强产业链协同优势,推动公司肉类多元化发展,随着西华、阜新彰武、漯河第二工业园等新建禽产业项目的陆续投产,年出栏肉鸡产能可达3亿只。

04 温氏

温氏在灌南投资的亿只肉鸡全产业链项目加速推进。丰盛集团、成大食品、喜翔、中禾食品、新和盛、仙坛、大象、等地方龙头企业持续扩张,提升市场份额。此外,益生、中新食品、山东鼎立、民和布局种鸡,投资雏鸡产能超过2亿羽。

从投资区域看,大部分白羽肉鸡投资项目集中在北方地区,包括山东、辽宁、河南、内蒙古、吉林和黑龙江。南方地区投资项目较少,分别为圣农在福建投资项目、温氏在江苏投资项目、成达在湖北投资项目、喜翔在安徽投资项目。

预估2024-2025年白羽肉鸡屠宰新增产能将超过10亿只,白羽肉鸡产业面临产能过剩的挑战,具有品牌、渠道、管理和规模优势的企业竞争力将更强。

2024年中国白羽肉鸡行业投资项目汇总

数据来源:艾格农业根据公开信息整理

更详实的内容请关注订阅艾格农业即将发布的《中国肉鸡产业研究及投资分析报告(2024/2025年度)》。

附:报告目录

研究背景

第一部分 全球肉鸡市场分析及预测

1.1 全球肉鸡生产变化及区域布局:产量低速增长,生产集中度高

1.1.1鸡肉占全球肉类消费比重

1.1.2 全球鸡肉产量低速增长

1.1.3 全球鸡肉生产集中度较高

1.1.4 未来全球鸡肉生产变化预测

1.2 全球鸡肉进出口贸易:巴西和美国主导出口市场

1.2.1 全球鸡肉出口量

1.2.2 鸡肉出口国集中度高

1.2.3 鸡肉进口国集中度相对分散

1.2.4 未来鸡肉进出口贸易变化预测

1.3 全球鸡肉消费:增速放缓

1.3.1 全球鸡肉消费量增速放缓

1.3.2 中国为第一大鸡肉消费国

1.4 白羽肉鸡行业的国际比较

1.4.1 美国、巴西肉鸡养殖企业集中度远高于中国

1.4.2 肉鸡产业发展模式和企业养殖规模差别大

1.5 国际大型肉鸡企业:美国泰森食品公司

第二部分 中国肉鸡产业分析及预测

2.1 2024年中国肉鸡出栏量

2.1.1 白羽肉鸡和黄羽肉鸡出栏量

2.1.2 肉鸡标准化养殖比重继续上升

2.2 中国鸡肉消费

2.2.1 鸡肉占中国肉类消费总量的19%左右

2.2.2 人均鸡肉消费量低、增长潜力大

2.2.3 消费渠道:餐饮和家庭消费为主

2.3 中国鸡肉进口

2.3.1 进口政策

2.3.2 进口量

2.3.3 鸡肉进口来源国以巴西和美国为主

2.4 中国鸡肉出口

2.4.1 出口政策

2.4.2 出口量

2.4.3中国出口鸡肉产品以整只鸡(鲜或冷的)和冻鸡块为主

2.4.4香港是内地鸡肉及杂碎的最大出口目的地

2.5 中国鸡肉供需平衡表

第三部分 中国白羽肉鸡产业链分析

3.1 种鸡养殖环节:微幅盈利

3.1.1 政策法规

3.1.2 祖代更新量

3.1.3 种鸡存栏量

3.1.4 种鸡养殖盈利分析

3.1.5 集中度高

3.1.6 发展趋势预测

3.2 肉鸡养殖环节:出栏量增加、养殖效益在盈亏平衡附近徘徊

3.2.1 政策法规

3.2.2 2024年出栏量

3.2.3 白羽肉鸡养殖效益

3.2.4 集中化程度高

3.2.5 养殖模式多样,“公司+农户”模式占45%

3.2.6 发展趋势预测

3.3 肉鸡屠宰加工环节:持续亏损

3.3.1 政策法规

3.3.2 屠宰能力及分布

3.3.3 白羽肉鸡屠宰亏损

3.3.4 年屠宰能力1000万只以上企业的屠宰能力占肉鸡出栏量的近70%

3.3.5 发展趋势

3.4 鸡肉流通环节:批发市场为流通主体

3.4.1 政策法规

3.4.2 批发市场是鸡肉流通主渠道,占鸡肉流通总量的46%

3.4.3 市场规模及成本利润

3.4.4 发展趋势

第四部分 中国黄羽肉鸡产业链分析

4.1 种鸡养殖环节

4.1.1 种鸡存栏量

4.1.2 种鸡企业集中度高

4.1.3 发展趋势

4.2 黄羽肉鸡养殖环节:出栏量下滑、养殖效益亏损

4.2.1 出栏量下滑

4.2.2 市场规模及成本利润

4.2.3 集中程度较低

4.2.4 发展趋势

4.3 肉鸡屠宰加工环节:总产能达到12亿只左右

4.3.1 屠宰能力及分布

4.3.2 市场规模及成本利润

4.3.3 集中程度

4.3.4 发展趋势

4.4 鸡肉流通环节:农贸市场为流通主体

4.4.1 政策法规

4.4.2 流通渠道

4.4.3 市场规模及成本利润

4.4.4 发展趋势

第五部分 中国白羽肉鸡重点企业分析

5.1 圣农发展

5.1.1 基本概况

5.1.2 商业模式

5.1.3 关键竞争要素

5.1.4 投资动向

5.1.5 经营状况分析

5.2 禾丰股份

5.2.1 基本概况

5.2.2 商业模式

5.2.3 关键竞争要素

5.2.4 投资动向

5.2.5 经营状况分析

5.3 新希望六和

5.3.1 基本概况

5.3.2 商业模式

5.3.3 关键竞争要素

5.3.4 投资动向

5.3.5 经营状况分析

5.4 益客食品

5.4.1 基本概况

5.4.2 商业模式

5.4.3 关键竞争要素

5.4.4 投资动向

5.4.4 经营状况分析

5.5 仙坛股份

5.5.1 基本概况

5.5.2 商业模式

5.5.3 关键竞争要素

5.5.4 经营状况分析

5.6 凤祥股份

5.6.1 基本概况

5.6.2 商业模式

5.6.3 关键竞争要素

5.6.4 投资动向

5.6.4 经营状况分析

5.7 春雪食品

5.7.1 基本概况

5.7.2 商业模式

5.7.3 关键竞争要素

5.7.4 投资动向

5.7.5 经营状况分析

5.8 益生股份

5.8.1 基本概况

5.8.2 商业模式

5.8.3 关键竞争要素

5.8.4 投资动向

5.8.5 经营状况分析

5.9 民和

5.9.1 基本概况

5.9.2 商业模式

5.9.3 关键竞争要素

5.9.4 经营状况分析

5.10 大地牧业

5.10.1 基本概况

5.10.2 商业模式

5.10.3 关键竞争要素

5.10.4 投资动向

5.10.5 经营状况分析

5.11 河北美客多食品

5.11.1 基本概况

5.11.2 商业模式

5.11.3 关键竞争要素

5.11.4 投资动向

5.11.5 经营状况分析

第六部分 中国黄羽肉鸡重点企业分析

6.1 温氏集团

6.1.1 基本概况

6.1.2 商业模式

6.1.3 关键竞争要素

6.1.4 经营状况分析

6.2 立华股份

6.2.1 基本概况

6.2.2 商业模式

6.2.3 关键竞争要素

6.2.3投资动向

6.2.4 经营状况分析

6.3 德康农牧

6.3.1 基本概况

6.3.2 商业模式

6.3.3 关键竞争要素

6.3.4 经营状况分析

6.4 湘佳牧业

6.4.1 基本概况

6.4.2 商业模式

6.4.3 关键竞争要素

6.4.4 投资动向

6.4.5 经营状况分析

6.5 传味股份

6.5.1 基本概况

6.5.2 商业模式

6.5.3 关键竞争要素

6.5.4 投资动向

6.5.5 经营状况分析

第七部分 中国肉鸡行业投资分析

7.1 2024年白羽肉鸡产业投资分析

7.2 2024年黄羽肉鸡产业投资分析

7.3 中国肉鸡产业链投资前景分析

如需订阅《中国肉鸡产业研究及投资分析报告(2024/2025年度)》,请联系销售:010-64402118;17853572338;18618307019或扫码下方二维码联系小艾同学畅聊合作

欢迎扫码联系小艾同学畅聊合作